お知らせ

省力化投資補助金

概要

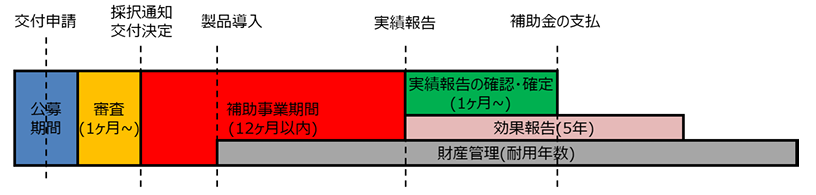

事業実施期間

交付決定日〜未定(判明次第記載します。)

補助対象経費

補助対象経費は以下の通りになります。

(1)製品本体価格

①補助対象経費

専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)及びそれに付随する専用ソフトウェア・情報システム等の購入に要する経費が補助対象となります。

※製品本体価格は、製品カタログに事前登録されている価格を上限に申請することができます。

②補助対象外経費

・補助事業者の顧客が実質負担する費用が省力化製品代金に含まれるもの。(補助事業者の売上原価に相当すると事務局が判断するもの。)

・対外的に無償で提供されているもの。

・リースやレンタル契約の省力化製品。

・中古品。

・交付決定前に購入した省力化製品。 ※いかなる理由であっても事前着手は認められません。

・公租公課(消費税)。

・その他、本事業の目的や趣旨から適切でないと中小企業庁及び中小機構並びに事務局が判断するもの。

(2)導入に要する費用(導入経費)

①補助対象経費

省力化製品の設置作業や運搬費、動作確認の費用、マスタ設定等の導入設定費用が対象となります。

②補助対象外経費

・交付決定前に発生した費用。 また、補助事業実施期間外に発生した費用。 ※いかなる理由であっても事前着手は認められません。

・過去に購入した製品に対する作業費用や補助対象経費となっていない製品に対する費用。

・省力化製品の導入とは関連のないデータ作成費用やデータ投入費用等。

・省力化製品の試運転に伴う原材料費、光熱費等。

・補助事業者の通常業務に対する代行作業費用。

・移動交通費や宿泊費。

・委託や外注費。

・補助事業者の顧客が実質負担する費用が導入費用に含まれるもの。(補助事業者が試作を行うための原材料費に相当すると事務局が判断するもの。)

・交付申請時に金額が定められないもの。

・対外的に無償で提供されているもの。

・補助金申請、報告に係る申請代行費。

・公租公課(消費税)。

・その他、本事業の目的や趣旨から適切でないと中小企業庁及び中小機構並びに事務局が判断するもの。

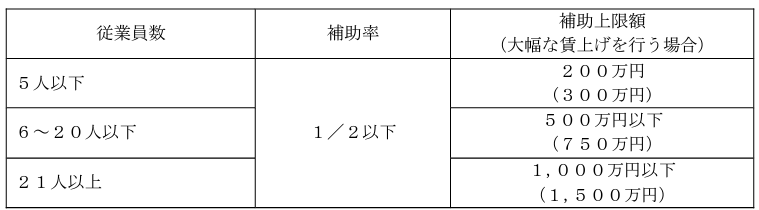

(注意1)賃上げを達成した場合は、補助上限額を表中括弧内の額に引き上げられます。

(注意2)補助上限額の設定は、交付申請時点での従業員数によって決めることとする。

基本要件

本事業では、カタログに登録された省力化製品を導入し、販売事業者と共同で取り組む事業であって、以下の目標及び要件を満たす事業計画に基づいて行われるものを補助対象とされています。

① 労働生産性の向上目標

本事業において交付申請を行う中小企業等は、補助事業終了後3年間で毎年、申請時と比較して労働生産性を年平均成長率(CAGR)3.0%以上向上させる事業計画を策定し、採択を受けた場合はそれに取り組まなければならないです。

労働生産性は、以下のように定義されています。式中の各値は、報告を行う時点で期末を迎えている直近の事業年度の値を用いるものとしています。

(付加価値額)=(営業利益)+(人件費)+(減価償却費)

(労働生産性)=(付加価値額)÷(従業員数)

(労働生産性の年率平均成長率)= [{(効果報告時の労働生産性)÷(交付申請時の労働生産性)}^(効果報告回数※)-1 -1]×100%

※当該報告を含める。つまり、過去に効果報告を行った回数に1を加えた値となる。

② 賃上げの目標

申請時と比較して、

(a)事業場内最低賃金を45円以上増加させること

(b)給与支給総額を6%以上増加させること

の双方を補助事業期間終了時点で達成する見込みの事業計画を策定した事業者は、補助上限額をの表中括弧内の額に引き上げられます。

ただし、申請時に賃金引き上げ計画を従業員に表明していることが必要となり、また、自己の責によらない正当な理由なく、賃上げの目標を達成できなかったときは、補助額の減額を行われます。

なお、給与支給総額を用いることが適切ではないと解される特別な事情がある場合には、給与支給総額増加率に代えて、一人当たり賃金の増加率を用いることを認められています。 給与支給総額、事業場内最低賃金は、実績報告を行う時点で期末を迎えている直近の事業年度の値を用いられます。

注意事項

※事務局にて実績報告の内容を踏まえて、補助額の確定を行われます。確定の後、事務局から結果の連絡と支払いの案内を行われますが、必ずしも交付決定を受けた補助額の全額が支払われるわけではありません。

※交付決定を受けてから実績報告を行うまでを補助事業期間、交付決定を受けてから補助事業が終了してから3回目の効果報告を提出するまでを事業計画期間とされています。

※補助事業者は補助事業の終了後5年間効果報告を行うほか、補助事業によって取得した財産について適切な管理を続ける必要があります。

※補助事業期間終了時の実績報告において賃上げの目標が達成できていないことが確認された場合、補助額の確定の際、補助上限額の引き上げを行わなかった場合の補助額と等しくなるように補助額を減額されます。

※事業場内最低賃金の引き上げ額及び給与支給総額の増加率は、それぞれ交付申請時に提出した値と実績報告で提出した値を比較して計算されます。

※報告対象期間のみ賃金を引き上げ、実績報告以降に賃金を引き下げることは認められません。

※効果報告から、本事業の成果により収益が得られたと認められる場合には、受領した補助金の額を上限として収益納付しなければなりません。ただし、効果報告の対象年度の決算が赤字の場合は免除されます。

※みなし同一法人はいずれか1社のみしか申請できません。

※みなし大企業は申請できません。

※以下に該当する事業や事業者は補助対象外とされています。

(1)過去に本事業の交付決定を受けた事業者

(2)過去に中小機構の「ものづくり・商業・サービス生産性向上促進補助金」の交付決定を受け、それから10ヶ月を経過していない事業者

(3)過去3年間に、2回以上、中小機構の「ものづくり・商業・サービス生産性向上促進補助金」の交付決定を受けた事業者

(4)中小機構の「事業再構築促進補助金」に採択された事業者であって、その補助対象である事業に用いるための機器を本事業で導入する事業者

(5)観光庁の「観光地・観光産業における人材不足対策事業」により設備投資に対する補助金の交付決定を受けた事業者、あるいはその申請を行っている事業者

(6)その他の国庫及び公的制度からの二重受給

①間接直接を問わず、(過去又は現在の)国(独立行政法人等を含む)が目的を指定して支出する他の制度(例:補助金、委託費、公的医療保険・介護保険からの診療報酬・介護報酬、固定価格買取制度等)と補助対象経費が重複しているもの。

②補助対象経費は重複していないが、テーマや事業内容が中小機構の「IT導入補助金」と同一又は類似内容の事業(同じ業務プロセスに省力化製品を導入するもの)。

③なお、これまでに交付を受けた若しくは現在申請している(公募申請、交付申請等すべて含む。)補助金及び委託費の実績については、必ず申請し、これらとの重複を含んでいないかを事前によく確認すること。

(7)本事業の製造事業者、販売事業者に該当する場合

※補助事業終了後、毎年度4月から6月までに効果報告を行います。このとき提出する補助事業者の労働生産性、賃金等に関する情報は、その時点で期末を迎えている直近1年間の事業年度の値を用いるものとされています。

交付決定を受けてから、補助事業が終了し、3回目の効果報告を提出するまでを、事業計画期間とし、この報告をもって労働生産性の向上に係る目標の達成状況が評価される。 なお、効果報告期間は5年間(5回目の効果報告を行うまで)とする。期限までに効果報告が提出されなかった場合、交付決定を取り消すことがあります。