お知らせ

【9次公募】事業承継・引き継ぎ補助金「経営革新」について

概要

申請締め切り:2024年4月30日 17:00

| 創業支援類型(Ⅰ型) | 創業支援類型においては、事業承継対象期間内に法人(中小企業者)の設立又は個人事業主としての開業を行うこと、ならびに創業にあたって、廃業を予定している者等から、株式譲渡、事業譲渡等により、有機的一体としての経営資源(設備、従業員、顧客等)を引き継ぐことが要件となります。なお、設備のみを引き継ぐ等、個別の経営資源のみを引き継ぐ場合は該当しません。 |

| 経営者交代類型(Ⅱ型) | 経営者交代類型(Ⅱ型)の事業承継形態は、承継者が個人事業主の場合は事業譲渡、法人の場合は原則として同一法人内での代表者交代が対象となります。 なお、登記事項全部証明書において代表役員が変更されていることを以て代表者の交代を判断し、株式の移転までは要件として求めません。 |

| M&A類型(Ⅲ型) | M&A類型(Ⅲ型)において親族内承継であると事務局が判断した場合等は対象外となります。 また、M&A類型(Ⅲ型)のうち株式譲渡の形態においては、株式譲渡後に承継者が保有する被承継者の議決権が過半数超になることを要件となります。なお、M&A類型(Ⅲ型)における事業承継の形態が株式譲渡の場合、被承継者は対象会社であり、対象会社株式を売却する株主は被承継者とはなりません。 |

事業実施期間

交付決定日〜2024年11月22日

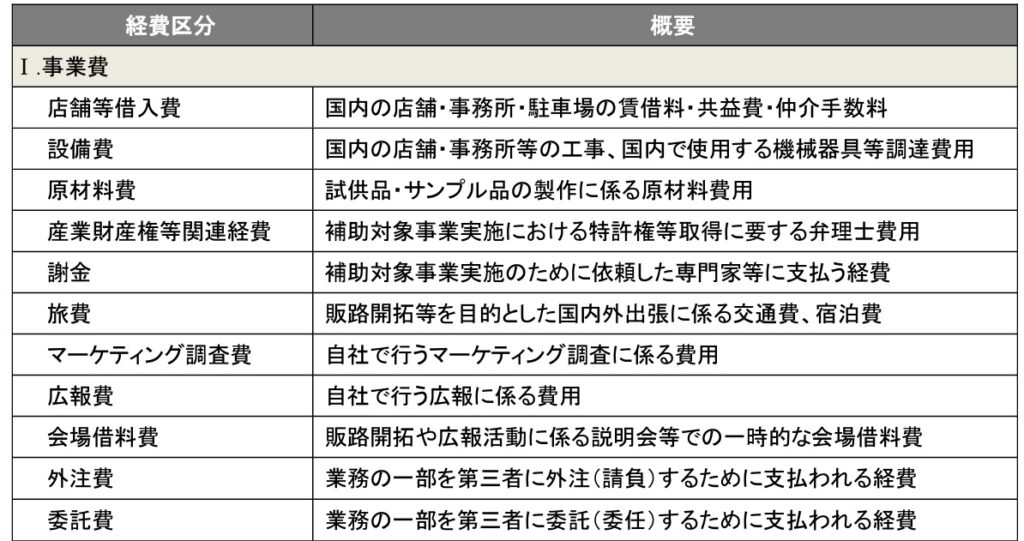

補助対象経費・額・率

補助対象経費の要件は以下の3つを満たす必要があります。

① 使用目的が補助対象事業の遂行に必要なものと明確に特定できる経費

② 補助事業期間内(交付決定日以降かつ、2024年 11月 22日)に契約・発注を行い支払った経費(原則として、被承継者が取り扱った経費は対象外)

③ 補助事業期間終了後の実績報告で提出する証拠書類等によって金額・支払い等が確認できる経費

※店舗等借入費、設備リース費・レンタル料及び広報費の展示会等の出展申込みについて、交付決定日より前の契約であっても、交付決定日以降に支払った補助事業期間分の費用は、例外的に対象となります。

(注1)交付申請時の補助額が補助下限額を下回る申請(補助対象経費に2/3又は1/2をかけた金額が100万円を下回る申請)は受け付けられません。

(注2)以下のいずれかに該当する補助対象者においては、補助率を2/3以内となります。(以下に該当しない場合は、補助率は1/2以内となります。)

① 中小企業基本法上の小規模企業者

② 物価高の影響等により、営業利益率が低下している者 ―具体的には、直近の事業年度(申告済み)及び交付申請時点で進行中の事業年度において、

(1)直近の事業年度(申告済み)と2期前の事業年度(通年)

(2)直近の事業年度(申告済み)及び交付申請時点で進行中の事業年度のうち、それぞれ任意の連続する3か月(当該期間の前年度同時期)の平均

上記(1)(2)の期間における営業利益率を比較した場合に低下していること。

③ 直近決算期の営業利益または経常利益が赤字の者

④ 中小企業活性化協議会(旧:中小企業再生支援協議会)等からの支援を受けており、公募申請時において以下のいずれかに該当することを証明する書類を提出する者

1)再生計画等を「策定中」の者

2)再生計画等を「策定済」かつ公募終了日から遡って3年以内の間(令和3年5月1日以降) に再生計画等が成立等した者

(注3)補助事業期間において一定の賃上げを実施した場合においては、補助上限額が800万円となります。なお、補助額の内600万円を超え800万円以下の部分の補助率は1/2以内となります。(以下に掲げる一定の賃上げを実施しない場合、補助上限額は600万円となります。)

【補助上限額の変更に関する賃上げ要件】 以下①②のいずれかを達成すること。

① 補助事業期間終了時に、事業場内最低賃金が地域別最低賃金+50円以上となる賃上げ

② ①を既に達成している事業者は、補助事業期間終了時に、事業場内最低賃金+50円以上となる賃上げ

※比較する地域別最低賃金は、交付申請日時点の最新となります。

※対象とする事業場は、補助事業の実施先(被承継者を含む)となります。

※賃上げの達成については補助事業完了後の実績報告時に確認するものとし、本報告時に補助事業期間終了日を含む支払期間の賃金台帳等の提出を求める。実績報告時に本要件を未達の場合は、交付決定通知書に記した補助上限額の変更(800万円を600万円に減額)されます。

※補助事業終了後も、後年の事業化状況報告書において、継続して賃金台帳の提出を求め、賃上げ状況が継続されない場合は返還を求める場合があります。

注意事項

※基本的に、見積、発注、納品、検収、請求、支払といった各ステップを踏まえて調達・精算を行い、流れに沿った証拠書類を整理する必要があります。

※補助対象経費の支払いは、補助対象者名義による「補助対象者の口座からの銀行振込」または「クレジットカード1回払い」のみ対象となります。必ず補助事業者名義の口座から支払を実施してください。以下の支払い方法についても、補助対象経費となりませんのでご注意ください。

ア)口座から現金を引き出しての振込(手形及び小切手も含む)

イ)相手方への現金での支払い

ウ)旅費等の立替払いで補助事業期間中に経理処理を終えていないもの

エ)仮想通貨での支払い

オ)キャッシュレスサービスでの支払い(PayPay、Suica等)

※ 経営者交代類型(Ⅱ型)における承継者が法人の場合、事業譲渡や株式譲渡等による承継は原則として対象となりません ※ 創業支援類型(Ⅰ型)、経営者交代類型(Ⅱ型)、M&A類型(Ⅲ型)ともに、物品・不動産等のみを保有する事業の承継(売買含む)は対象となりません。 ※M&A類型(Ⅲ型)の場合、親族内承継は対象となりません。

※補助事業期間内に相手方との最終契約書が締結されること。

※申請はこちらで対応してはならないため、事業者様ご自身でお願いいたします。確認のため、Zoomで画面共有を行いながら進めさせていただきます。

※基本的には相見積もりが必要となります。

事業承継・引き継ぎ補助金に該当しそうな場合はお気軽に弊社までご相談くださいませ。