お知らせ

2024/03/19

【9次公募】事業承継・引き継ぎ補助金「専門家活用」について

概要

| 概要(買い手支援型) | 事業再編・事業統合に伴い株式・経営資源を譲り受ける予定の中小企業等を支援する類型 ・事業再編・事業統合に伴い経営資源を譲り受けた後に、シナジーを活かした経営革新等を行うことが見込まれること。 ・事業再編・事業統合に伴い経営資源を譲り受けた後に、地域の雇用をはじめ、地域経済全体を牽引する事業を行うことが見込まれること |

| 概要(売り手支援型) | 事業再編・事業統合に伴い株式・経営資源を譲り渡す予定の中小企業等を支援する類型 ・地域の雇用をはじめ、地域経済全体を牽引する事業等を行っており、事業再編・事業統合により、これらが第三者により継続されることが見込まれること。 |

事業実施期間

交付決定日〜2024年11月22日

補助対象経費・額・率

補助対象事業を実施するために必要となる経費のうち、以下の①~③の全ての要件を満たすものであって、事務局が必要かつ適切と認めたものが補助対象経費となります。

①使用目的が補助対象事業の遂行に必要なものと明確に特定できる経費

②補助事業期間内に契約・発注を行い支払った経費。補助対象経費の契約・発注が交付決定日以降かつ、2024年11月22日までの間であり、支払いまでが同期間内に完了している経費であること。

③補助事業期間終了後の実績報告で提出する証拠書類等によって金額・支払い等が確認できる経費

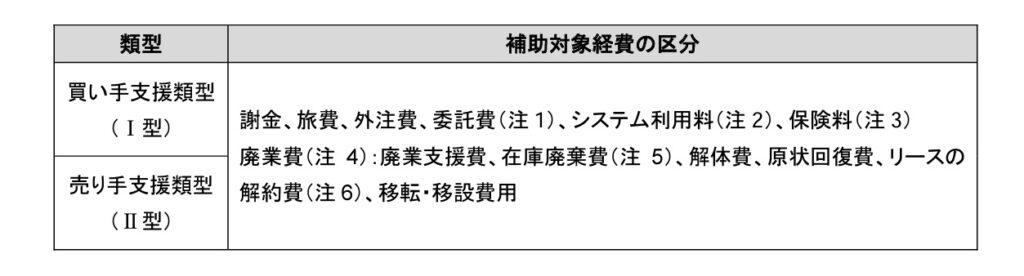

(注1) 委託費のうち、FA業務又は仲介業務に係る、相談料、着手金、中間報酬及び成功報酬等の中小M&Aの手続進行に関する総合的な支援に関する経費等に関しては、「M&A支援機関登録制度」に登録された登録FA・仲介業者が支援したものに限り補助対象経費となります。「M&A支援機関登録制度」に登録されたFA・M&A仲介業者の要件確認は、実績報告提出時となります。

(注2) M&Aマッチングサイト等プラットフォーマーが提供するサイトを利用した際の登録料、利用料、成約手数料はシステム手数料に区分されます。ただし、プラットフォーマーが付加的に提供するFA又は仲介業務に関するサービスについては、委託費に区分して整理します。なお、その際の委託費については、「M&A支援機関登録制度」に登録された登録FA・仲介業者が支援したものに限り補助対象経費となります。

(注3) 保険料は、M&A当事者間で交わされる最終合意契約に規定される表明保証条項に関して、事後的に当該表明保証条項違反が判明することに起因して発生する損害等を補償目的とする保険契約等に係る保険料に関するものが対象となります。買い手支援類型(Ⅰ型)では、買い手手配の表明保証保険に係る保険料が対象。売り手支援類型(Ⅱ型)では、売り手手配の表明保証保険に係る保険料が対象。ただし、同一成約事案に対して買い手及び売り手が重複加入とならないようにすることが必要です。 また、実績報告時に、表明保証保険に関する報告(表明保証保険利用の理由、買い手手配又は売り手手配となった理由、デューデリジェンス(相当する評価を含む)の実施に関する事項等)を求める。

(注4) 廃業費は廃業・再チャレンジ枠と併用申請した場合のみ補助対象経費となります。

(注5) 商品在庫等を売却して対価を得る場合の処分費は、補助対象経費となりません。

(注6) ファイナンスリース取引の解約に伴う解約金・違約金については、リース資産の売買に係る費用は補助対象経費となりません。

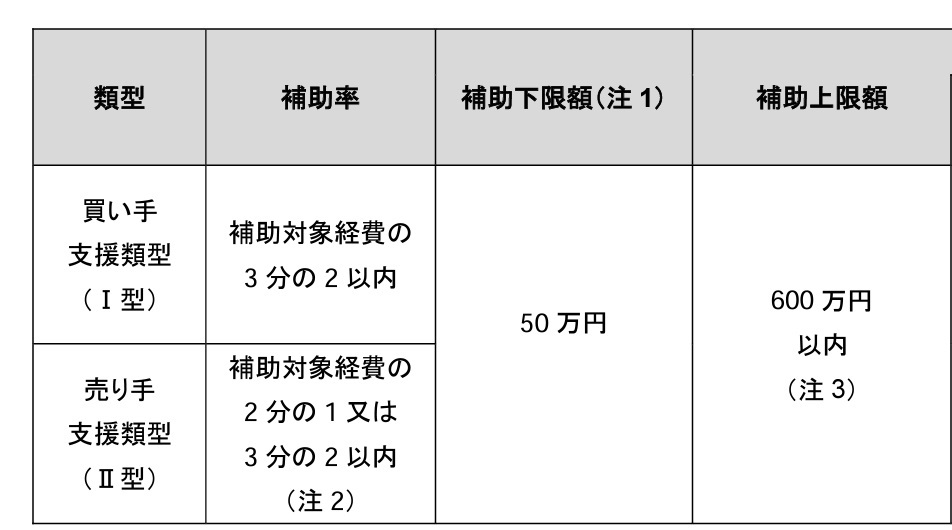

(注1)交付申請時の補助額が補助下限額を下回る申請(補助対象経費に2/3又は1/2をかけた金額が50万円を下回る申請)は受け付けられません。

(注2)売り手支援類型において、以下の要件①②のいずれかに該当する場合は補助率を2/3以内、該当しない場合は補助率1/2以内となります。

【売り手支援類型の補助率に関して】 以下①②のいずれかに該当する場合は、補助率を2/3以内となります。

① 物価高等の影響により、営業利益率が低下している者 ―具体的には、直近の事業年度(申告済み)及び交付申請時点で進行中の事業年度において、

(1)直近の事業年度(申告済み)と2期前の事業年度(通年)

(2)直近の事業年度(申告済み)及び交付申請時点で進行中の事業年度のうち、それぞれ任意の連続する3か月(当該期間の前年度同時期)の平均

上記(1)(2)のそれぞれの期間における営業利益率を比較した場合に、低下していること。

② 直近決算期の営業利益または経常利益が赤字の者 ※上記①②に該当しない場合、売り手の補助率は1/2以内となります。

(注3)補助事業期間内に経営資源の引継ぎが実現しなかった場合(補助対象事業において、クロージングしなかった場合)、補助上限額(300万円以内)の変更を行います。

注意事項

※基本的に、見積、発注、納品、検収、請求、支払といった各ステップを踏まえて調達・精算を行い、流れに沿った証拠書類を整理する必要があります。発注(契約締結)日以後の日付で見積が提出された場合や、契約に先立ち請求書が発行されている場合、補助事業上は正しいプロセスが踏まれなかったものとして不備とみなされる場合がございます。ただし、例外的に委託費のうち着手金を支出する場合は、委託先からの実績報告・検収より前の支払いであっても当該経費を補助対象経費とします。

※弁護士及び税理士等の専門家との顧問契約等は、2024年3月18日前に締結していたとしても本条件の対象外となります。

※補助対象経費の支払いは、補助対象者名義による「補助対象者の口座からの銀行振込」または「クレジットカード1回払い」のみ対象となります。必ず補助事業者名義の口座から支払を実施してください。以下の支払い方法についても、補助対象経費となりませんのでご注意ください。

ア)口座から現金を引き出しての振込(手形及び小切手も含む)

イ)相手方への現金での支払い

ウ)旅費等の立替払いで補助事業期間中に経理処理を終えていないもの

エ)仮想通貨での支払い

オ)キャッシュレスサービスでの支払い(PayPay、Suica等)

※事業再編・事業統合を伴わない物品・不動産等のみの売買、グループ内の事業再編及び親族内の事業承継等などの実質的な事業再編・事業統合が行われていないと事務局が判断した場合は対象外となる。

※補助事業期間内に相手方との最終契約書が締結されること。

※補助事業実施期間内にクロージングまで至らない場合は補助上限額が300万円以内となる。

※申請はこちらで対応してはならないため、事業者様ご自身でお願いいたします。確認のため、Zoomで画面共有を行いながら進めさせていただきます。

※基本的には相見積もりが必要となります。