お知らせ

【10次公募】事業再構築補助金について

概要

新型コロナウイルス感染症の影響が長期化し、当面の需要や売上の回復が期待し難い中、ウィズコロナ・ポストコロナの時代の経済社会の変化に対応するために新市場進出(新分野展開、業態転換)、事業・業種転換、事業再編、国内回帰又はこれらの取組を通じた規模の拡大等、思い切った事業再構築に意欲を有する中業企業等の挑戦を支援することで、日本経済の構造転換を促すこと。

申請要件

| 申請枠 | 要件内容 |

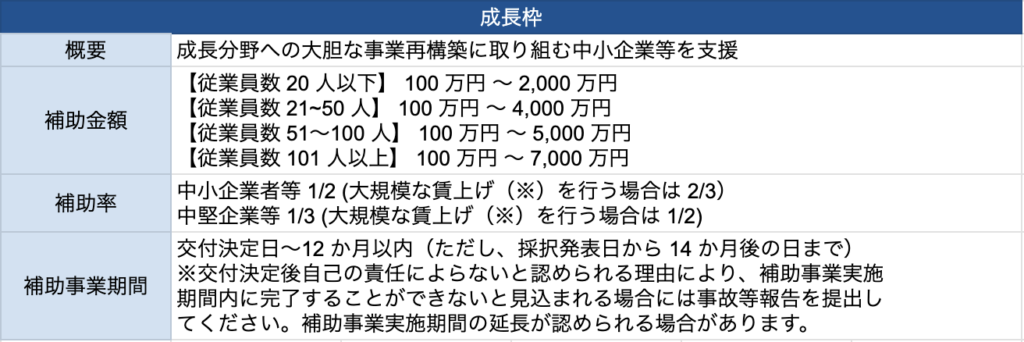

| 成長枠 | ① 事業再構築指針に示す「事業再構築」の定義に該当する事業であること【事業再構築要件】 ② 事業計画について認定経営革新等支援機関の確認を受けていること。補助金額が 3,000 万円を超える案件は認定経営革新等支援機関及び金融機関(金融機関が認定経営革新等支援機関であれば当該金融機関のみでも可)の確認を受けていること【認定支援機関要件】 ③ 補助事業終了後 3~5 年で付加価値額の年率平均 4.0%以上増加、又は従業員一人当たり付加価値額の年率平均 4.0%以上増加する見込みの事業計画を策定すること【付加価値額要件】 ④ 取り組む事業が、過去~今後のいずれか 10 年間で、市場規模が 10%以上拡大する業種・業態に属していること【市場拡大要件】 ⑤ 事業終了後 3~5 年で給与支給総額を年率平均2%以上増加させること【給与総額増加要件】 ※成長枠は、卒業促進枠、大規模賃金引上促進枠のいずれかに同時に申請することが可能です。 <補助率引上げを受ける場合の追加要件>【補助率引上要件】 ① 補助事業期間内に給与支給総額を年平均 6%以上増加させること ② 補助事業期間内に事業場内最低賃金を年額 45 円以上の水準で引上げること |

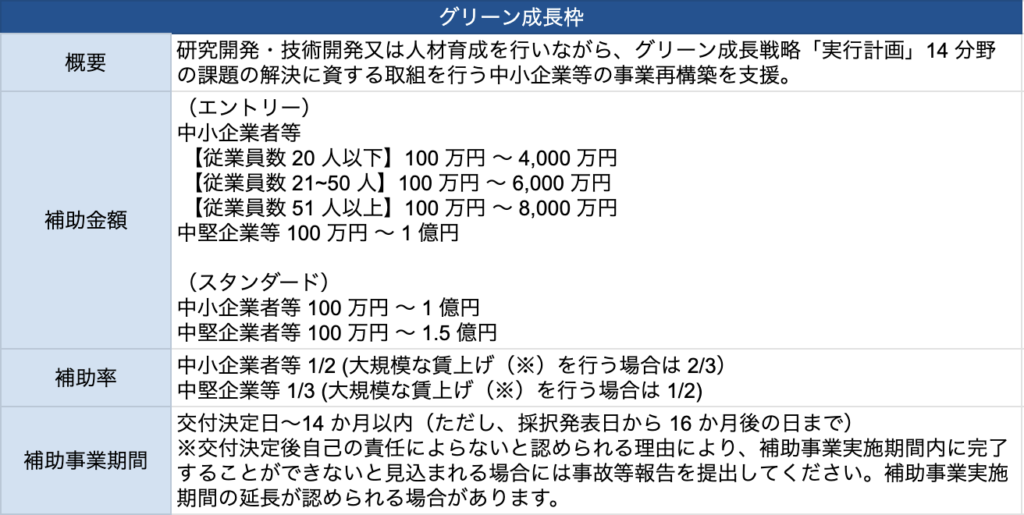

| グリーン成長枠(エントリー) | ① 事業再構築指針に示す「事業再構築」の定義に該当する事業であること【事業再構築要件】 ② 事業計画について認定経営革新等支援機関の確認を受けていること。補助金額が 3,000 万円を超える案件は認定経営革新等支援機関及び金融機関(金融機関が認定経営革新等支援機関であれば当該金融機関のみでも可)の確認をうけていること【認定支援機関要件】 ③ 補助事業終了後 3~5 年で付加価値額の年率平均 4.0%以上増加、又は従業員一人当たり付加価値額の年率平均 4.0%以上増加する見込みの事業計画を策定すること【付加価値額要件】 ④ グリーン成長戦略「実行計画」14 分野に掲げられた課題の解決に資する取組であって、その取組に関連する1年以上の研究開発・技術開発又は従業員の一定割合以上に対する人材育成をあわせて行うこと【グリーン成長要件】 ⑤ 事業終了後 3~5 年で給与支給総額を年率平均2%以上増加させること【給与総額増加要件】 ※グリーン成長枠(エントリー)は、卒業促進枠、大規模賃金引上促進枠のいずれかに同時に申請することが可能です。 <以下は第 1 回~第 9 回公募で採択又は交付決定を受けている場合の要件> 第 1 回~第 9 回公募で採択された者(※)であっても、以下の⑥及び⑦を満たす者は、グリーン成長枠(エントリー)に申請することができます。ただし、第 1 回~第 9 回公募でグリーン成長枠で採択されている事業者は、再度グリーン成長枠に応募することはできません。また、支援を受けることができる回数は 2 回が上限となります。 ※採択された事業を辞退した場合を除く。 ⑥ 既に事業再構築補助金で取り組んでいる又は取り組む予定の補助事業とは異なる事業内容であること【別事業要件】 ⑦ 既存の事業再構築を行いながら新たに取り組む事業再構築を行うだけの体制や資金力があること【能力評価要件】 <補助率引上げを受ける場合の追加要件>【補助率引上要件】 ① 補助事業期間内に給与支給総額を年平均 6%以上増加させること ② 補助事業期間内に事業場内最低賃金を年額 45 円以上の水準で引上げること |

| グリーン成長枠(スタンダード) | ① 事業再構築指針に示す「事業再構築」の定義に該当する事業であること【事業再構築要件】 ② 事業計画について認定経営革新等支援機関の確認を受けていること。補助金額が 3,000 万円を超える案件は認定経営革新等支援機関及び金融機関(金 融機関が認定経営革新等支援機関であれば当該金融機関のみでも可)の確認を受けていること【認定支援機関要件】 ③ 補助事業終了後 3~5 年で付加価値額の年率平均 5.0%以上増加、又は従業員一人当たり付加価値額の年率平均 5.0%以上増加する見込みの事業計画を策定すること【付加価値額要件】 ④ グリーン成長戦略「実行計画」14 分野に掲げられた課題の解決に資する取組であって、その取組に関連する 2 年以上の研究開発・技術開発又は従業員の一定割合以上に対する人材育成をあわせて行うこと【グリーン成長要件】 ⑤ 事業終了後 3~5 年で給与支給総額を年率平均2%以上増加させること【給与総額増加要件】 ※グリーン成長枠(スタンダード)は、卒業促進枠、大規模賃金引上促進枠のいずれかに同時に申請することが可能です。 <以下は第 1 回~第 9 回公募で採択又は交付決定を受けている場合の要件> 第 1 回~第 9 回公募で採択された者(※)であっても、以下の⑥及び⑦を満たす者は、グリーン成長枠(スタンダード)に申請することができます。ただし、第 1 回~第 9 回公募でグリーン成長枠で採択されている事業者が、再度グリーン成長枠に応募することはできません。また、支援を受けることができる回数は 2 回が上限となります。 ※採択された事業を辞退した場合を除く。 ⑥ 既に事業再構築補助金で取り組んでいる又は取り組む予定の補助事業とは異なる事業内容であること【別事業要件】 ⑦ 既存の事業再構築を行いながら新たに取り組む事業再構築を行うだけの体制や資金力があること【能力評価要件】 <補助率引上げを受ける場合の追加要件>【補助率引上要件】 ① 補助事業期間内に給与支給総額を年平均 6%以上増加させること ② 補助事業期間内に事業場内最低賃金を年額 45 円以上の水準で引上げること |

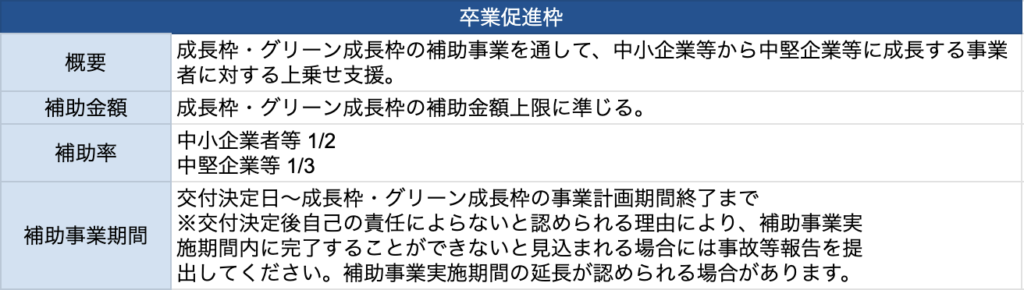

| 卒業枠 | ① 成長枠又はグリーン成長枠に申請する事業者であること ② 成長枠又はグリーン成長枠の補助事業終了後3~5年で中小企業・特定事業者・中堅企業の規模から卒業すること【卒業要件】 |

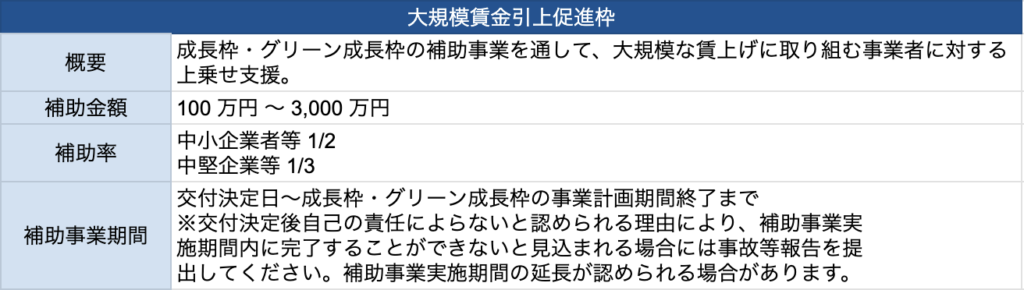

| 大規模賃金引上促進枠 | ① 成長枠又はグリーン成長枠に申請する事業者であること ② 成長枠又はグリーン成長枠の補助事業終了後3~5年の間、事業場内最低賃金を年額 45 円以上の水準で引上げること【賃金引上要件】 ③ 成長枠又はグリーン成長枠の補助事業終了後3~5年の間、従業員数を年率平均 1.5%以上増員させること【従業員増員要件】 |

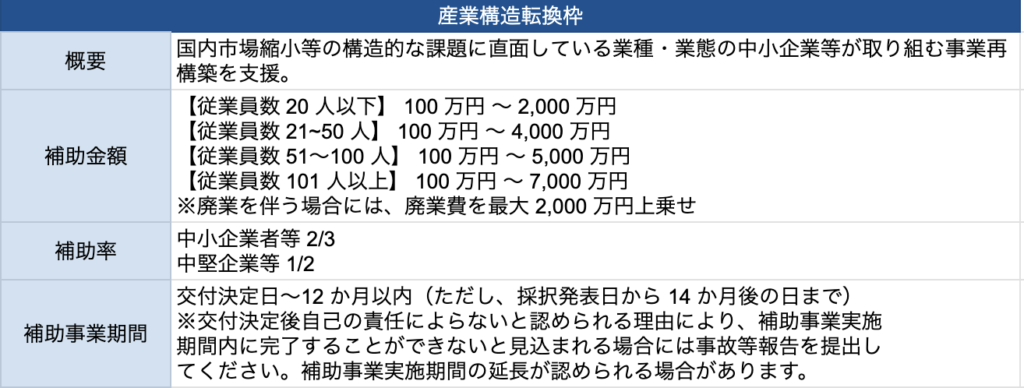

| 産業構造転換枠 | ① 事業再構築指針に示す「事業再構築」の定義に該当する事業であること【事業再構築要件】 ② 事業計画について認定経営革新等支援機関の確認を受けていること。補助金額が 3,000 万円を超える案件は認定経営革新等支援機関及び金融機関(金融機関が認定経営革新等支援機関であれば当該金融機関のみでも可)の確認を受けていること【認定支援機関要件】 ③ 補助事業終了後 3~5 年で付加価値額の年率平均 3.0%以上増加、又は従業員一人当たり付加価値額の年率平均 3.0%以上増加する見込みの事業計画を策定すること【付加価値額要件】 ④ 現在の主たる事業が過去~今後のいずれか 10 年間で、市場規模が 10%以上縮小する業種・業態に属しており、当該業種・業態から別の業種・業態に転換すること【市場縮小要件】 <以下は第 1 回~第 9 回公募で採択又は交付決定を受けている場合の要件> 第 1 回~第 9 回公募で採択された者(※)であっても、以下の⑤及び⑥を満たす者は、産業構造転換枠に申請することができます。ただし、第 1 回~第 9 回公募でグリーン成長枠で採択されている事業者(※)は、応募することができません。 なお、補助金額は、第 10 回公募締切時点における 1 回目採択分の採択額、交付決定額又は確定額のいずれか最も低い金額と第 10 回公募の産業構造転換枠の補助上限額との差額分を上限とします。また、支援を受けることができる回数は 2回が上限となります。 ※採択された事業を辞退した場合を除く。 ⑤ 既に事業再構築補助金で取り組んでいる又は取り組む予定の補助事業とは異なる事業内容であること【別事業要件】 ⑥ 既存の事業再構築を行いながら新たに取り組む事業再構築を行うだけの体制や資金力があること【能力評価要件】 |

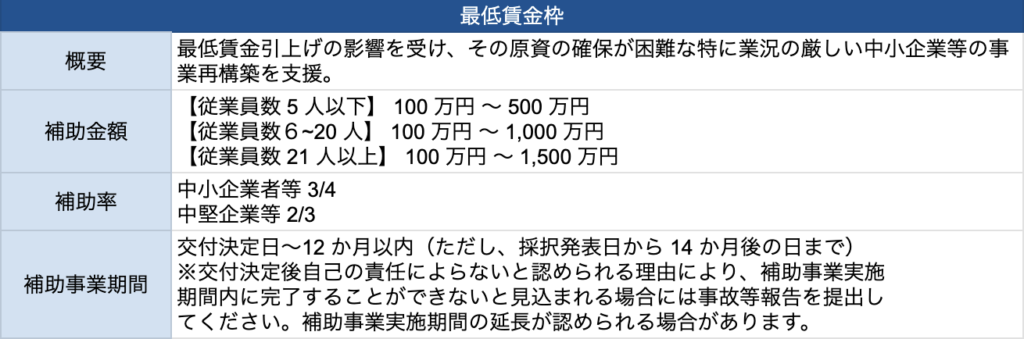

| 最低賃金枠 | ① 事業再構築指針に示す「事業再構築」の定義に該当する事業であること【事業再構築要件】 ② 事業計画について認定経営革新等支援機関の確認を受けていること【認定支援機関要件】 ③ 補助事業終了後 3~5 年で付加価値額の年率平均 3.0%以上増加、又は従業員一人当たり付加価値額の年率平均 3.0%以上増加する見込みの事業計画を策定すること【付加価値額要件】 ④ 2022 年 1月以降の連続する6か月間のうち、任意の3か月の合計売上高が対2019~2021 年の同 3 か月の合計売上高と比較して 10%減少していること(当該要件を満たさない場合は、2022年 1月以降の連続する6か月のうち、任意の3か月の合計付加価値額が対 2019~2021 年の同3か月の合計付加価値額と比較して 15%以上減少していることでも可。)【売上高等減少要件】 ⑤ 2021 年 10 月から 2022 年 8 月までの間で、3 か月以上最低賃金+30 円以内で雇用している従業員が全従業員数の 10%以上いること【最低賃金要件】 |

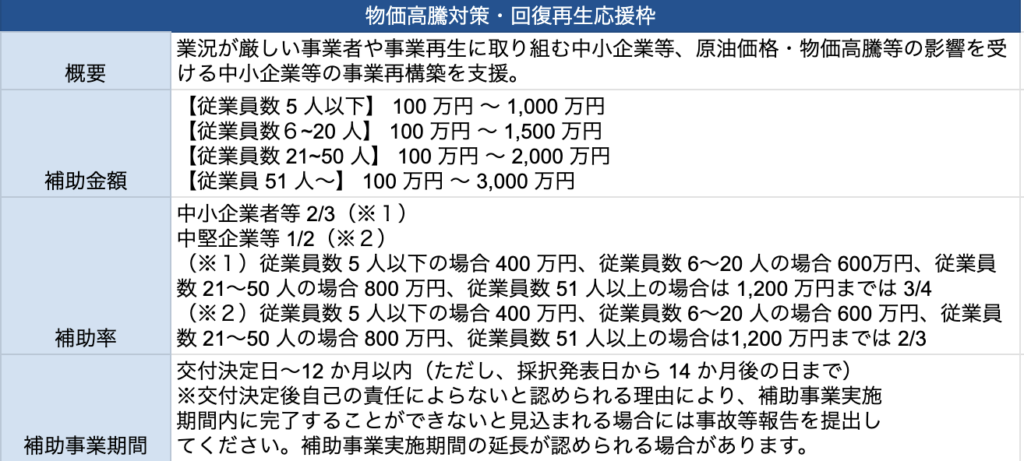

| 物価高騰対策・回復再生応援枠 | ① 事業再構築指針に示す「事業再構築」の定義に該当する事業であること【事業再構築要件】 ② 事業計画について認定経営革新等支援機関の確認を受けていること。【認定支援機関要件】 ③ 補助事業終了後 3~5 年で付加価値額の年率平均 3.0%以上増加、又は従業員一人当たり付加価値額の年率平均3.0%以上増加する見込みの事業計画を策定すること【付加価値額要件】 ④ 以下(a)(b)のいずれかを満たすこと (a)2022 年 1 月以降の連続する6か月間のうち、任意の3か月の合計売上高が対 2019~2021 年の同 3 か月の合計売上高と比較して 10%減少していること(当該要件を満たさない場合は、2022 年 1 月以降の連続する6か月のうち、任意の3か月の合計付加価値額が対 2019~2021 年の同3か月の合計付加価値額と比較して 15%以上減少していることでも可。)【売上高等減少要件】 (b)再生事業者(Ⅰ.中小企業活性化協議会等において再生計画を策定中の者又はⅡ.中小企業活性化協議会等において再生計画を策定済かつ再生計画成立後3 年以内の者)であること【再生要件】 |

補助額・率・期間

対象経費

| 経費 | 内容 |

| 建物費 | ①専ら補助事業のために使用される事務所、生産施設、加工施設、販売施設、検査施設、共同作業場、倉庫その他事業計画の実施に不可欠と認められる建物の建設・改修に要する経費 ②補助事業実施のために必要となる建物の撤去に要する経費 ③補助事業実施のために必要となる賃貸物件等の原状回復に要する経費 ※4 ➃貸工場・貸店舗等に一時的に移転する際に要する経費(貸工場・貸店舗等の賃借料、貸工場・貸店舗等への移転費等)※6 ※1 減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)における「建物」、「建物附属設備」に係る経費が対象です。「構築物」に係る経費は対象になりませんのでご注意ください。 ※2 建物の単なる購入や賃貸は対象外です。 ※3 入札・相見積もりが必要です。 ※4 契約満了に伴う原状回復など、補助事業実施の有無にかかわらず発生する費用は補助対象外となります ※5 ②、③の経費のみの事業計画では支援対象となりません。事業拡大につながる事業資産(有形・無形)への相応の規模の投資を行うことが必要です。 ※6 一時移転に係る経費は補助対象経費総額の1/2を上限として認められます。また、補助事業実施期間内に、工場・店舗の改修や大規模な設備の入替えを完了し、貸工場・貸店舗等から退去することが必要になります。 ※7 建物の新築に要する経費は、補助事業の実施に真に必要不可欠であること及び代替手段が存在しない場合に限り認められます。「新築の必要性に関する説明書」を提出してください。 ※8 事業計画の内容に基づき採択された場合も、「新築の必要性に関する説明書」の内容に基づき、建物の新築については補助対象経費として認められない場合がありますのでご注意ください。 |

| 機械装置・システム構築費 | ①専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)の購入、製作、借用に要する経費 ②専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入・構築、借用に要する経費 ③①又は②と一体で行う、改良・修繕、据付け又は運搬に要する経費 ※1 減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)における「機械及び装置」、「器具及び備品」、「工具」に係る経費が対象です。「構築物」、「船舶」、「航空機」、「車両及び運搬具」に係る経費は対象になりませんのでご注意ください。 ※2 機械装置又は自社により機械装置やシステムを製作・構築する場合の部品の購入に要する経費は「機械装置・システム構築費」となります。 ※3 「借用」とは、いわゆるリース・レンタルをいい、交付決定後に契約したことが確認できるもので、補助事業実施期間中に要する経費のみとなります。したがって、契約期間が補助事業実施期間を超える場合の補助対象経費は、按分等の方式により算出された当該補助事業実施期間分が対象となります。ただし、リースについては、中小企業等がリース会社に支払うリース料から補助金相当分が減額されることなどを条件に、中小企業等とリース会社が共同申請をする場合には、機械装置又はシステムの購入費用について、リース会社を対象に補助金を交付することが可能です。詳細は、(3)リース会社との共同申請についてを参照してください。 ※4 「改良・修繕」とは、本事業で新規に購入又は本事業のために使用される機械装置等の機能を高めることや耐久性を増すために行うものです。 ※5 「据付け」とは、本事業で新規に購入又は本事業のために使用される機械・装置の設置と一体で捉えられる軽微なものに限ります。 ※6 3者以上の古物商の許可を得ている中古品流通事業者から、型式や年式が記載された相見積もりを取得している場合には、中古設備も対象になります。 |

| 技術導入費 | 本事業遂行のために必要な知的財産権等の導入に要する経費 ※1 知的財産権を所有する他者から取得(実施権の取得を含む)する場合は書面による契約の締結が必要となります。 ※2 技術導入費支出先には、専門家経費、外注費を併せて支払うことはできません。 |

| 専門家経費 | 本事業遂行のために依頼した専門家に支払われる経費 ※1 本事業の遂行に専門家の技術指導や助言が必要である場合は、学識経験者、兼業・副業、フリーランス等の専門家に依頼したコンサルティング業務や旅費等の経費を補助対象とすることができます(※2の謝金単価に準じるか、依頼内容に応じた価格の妥当性を証明する複数の見積書を取得することが必要(ただし、1日5万円が上限となります))。 ※2 専門家の謝金単価は以下の通りとします(消費税抜き)。 ・大学教授、弁護士、弁理士、公認会計士、医師:1日5万円以下 ・准教授、技術士、中小企業診断士、ITコーディネータ:1日4万円以下 ・上記以外:1日2万円以下 ※3 旅費は、事務局が定める「旅費支給に関する基準」のとおりとします。 ※4 専門家経費支出対象者には、技術導入費、外注費を併せて支出することはできません。 ※5 応募申請時の認定経営革新等支援機関等に対する経費や事業計画の作成を支援した外部支援者に対する経費は、専門家経費の補助対象外とします。 |

| 運搬費 | 運搬料、宅配・郵送料等に要する経費 ※ 購入する機械装置の運搬料については、機械装置・システム費に含めることとします。 |

| クラウドサービス利用費 | クラウドサービスの利用に関する経費 ※1 専ら補助事業のために利用するクラウドサービスやWEBプラットフォーム等の利用費であって、自社の他事業と共有する場合は補助対象となりません。 ※2 具体的には、サーバーの領域を借りる費用(サーバーの物理的なディスク内のエリアを借入、リースを行う費用)、サーバー上のサービスを利用する費用等が補助対象経費となります。サーバー購入費・サーバー自体のレンタル費等は対象になりません。 ※3 サーバーの領域を借りる費用は、見積書、契約書等で確認できるものであって、補助事業実施期間中に要する経費のみとなります。したがって、契約期間が補助事業実施期間を超える場合の補助対象経費は、按分等の方式により算出された当該補助事業実施期間分のみとなります。 ※4 クラウドサービス利用に付帯する経費についても補助対象となります(例:ルータ使用料・プロバイダ契約料・通信料等)。ただし、あくまでも補助事業に必要な最低限の経費が対象です。 また、パソコン・タブレット端末・スマートフォンなどの本体費用は補助対象となりません。 |

| 外注費 | 本事業遂行のために必要な加工や設計(デザイン)・検査等の一部を外注(請負、委託等)する場合の経費 ※1 外注先が機械装置等の設備やシステム等を購入する費用は対象になりません。 ※2 外注先との書面による契約の締結が必要です。 ※3 機械装置等の製作を外注する場合は、「機械装置・システム構築費」に計上してください。 ※4 専門家経費・技術導入費に該当する経費を外注費として計上することは出来ません。また、外注先に、技術導入費、専門家経費を併せて支払うことはできません。 ※5 外部に販売・レンタルするための量産品の加工を外注する費用は対象になりません。 ※6 事業者が行うべき手続きの代行は対象になりません。 |

| 知的財産権等関連経費 | 新製品・サービスの開発成果の事業化にあたり必要となる特許権等の知的財産権等の取得に要する弁理士の手続代行費用や外国特許出願のための翻訳料など知的財産権等取得に関連する経費 ※1 本事業の成果に係る発明等ではないものは、補助対象になりません。また、補助事業実施期間内に出願手続きを完了していない場合は、補助対象になりません。 ※2 知的財産権の取得に要する経費のうち、以下の経費については、補助対象になりません。 ・日本の特許庁に納付する手数料等(出願料、審査請求料、特許料等) ・拒絶査定に対する審判請求又は訴訟を行う場合に要する経費 ※3 国際規格認証の取得に係る経費については補助対象になります。 ※4 本事業で発生した知的財産権の権利は、事業者に帰属します。 |

| 広告宣伝・販売促進費 | 本事業で開発又は提供する製品・サービスに係る広告(パンフレット、動画、写真等)の作成及び媒体掲載、展示会出展(海外展示会を含む)、セミナー開催、市場調査、営業代行利用、マーケティングツール活用等に係る経費 ※1 補助事業以外の自社の製品・サービス等の広告や会社全体のPR広告に関する経費は対象外です。 ※2 補助事業実施期間内に広告が使用・掲載されること、展示会が開催されることが必要です。 |

| 研修費 | 本事業の遂行のために必要な教育訓練や講座受講等に係る経費 ※1 日常の業務に就きながら行われる教育訓練(いわゆる OJT)及び補助事業の遂行に必要がない教育訓練や講座受講等は補助対象外となります。 ※2 教育訓練や講座受講等に係る費用の補助を希望する場合は、事業計画書中に①研修名、②研修実施主体、③研修内容、④研修受講費、⑤研修受講者についての情報を必ず記載してください(この5点が明記されていない場合や、不適切な訓練や講座が計上されている場合などは、研修費を補助対象経費とすることはできません)。 ※3 研修受講以外の経費(入学金、交通費、滞在費等)は補助対象外となります。 ※4 受講内容を任意に設定できるものであって、料金表が設定されていない教育訓練や講座受講等は、原則として同一条件による相見積を複数者から取ってください。市場価格とかい離している場合は、補助対象経費として認められません。 ※5 ※4に該当する教育訓練や講座受講等の研修資料一式(資料が存在しない場合は、録画・録音データ等)は、後記9.(9)の書類と同様に保存してください。 ※6 教育訓練給付制度など、本事業以外の国や自治体等からの教育訓練に係る補助・給付を重複して利用することはできません。 |

| 廃業費 | ①廃止手続費(既存事業の廃止に必要な行政手続を司法書士、行政書士等に依頼するための経費) ②解体費(既存の事業所や事業において所有していた建物・設備機器等を解体する際に支払われる経費) ③原状回復費(既存の事業所や事業において借りていた土地や建物、設備機器等を返却する際に原状回復するために支払われる経費) ④リースの解約費(リースの途中解約に伴う解約・違約金) ⑤移転・移設費用(既存事業の廃止に伴い、継続する事業を効率的・効果的に運用するため、設備等を移転・移設するために支払われる経費) ※1 既存事業の廃止とは、事業再構築にともない、営んでいる既存事業を廃止し、今後一切行わないことを指します。複数事業を営んでいる場合はそのうちの一つ以上を今後一切行わないことを指します。例えば、3 店舗営む事業のうち 1店舗を閉めるなど、事業の一部を閉めることは廃止には該当しませんのでご注意ください。 ※2 廃止手続費については、以下の経費は補助対象になりません。 ・登記事項変更等に係る登録免許税 ・定款認証料、収入印紙代 ・その他官公署に対する各種証明類取得費用(印鑑証明等) ・本補助金に関する書類作成代行費用 ※3 消耗品・原材料等の処分費、自己所有物の修繕費、原状回復の必要が無い建物や設備機器等の原状回復費、海外で使用していたものの解体・原状回復費等は対象になりません。 ※4 過去の公募回で採択を受けた事業の廃業費用を計上することは認められません。 |

対象外経費一覧

➢ 既存事業に活用する等、専ら補助事業のために使用されると認められない経費

➢ 事務所等に係る家賃、保証金、敷金、仲介手数料、光熱水費

➢ 諸経費、会社経費、一般管理費、現場管理費、雑費等、詳細が確認できない経費

➢ フランチャイズ加盟料

➢ 電話代、インターネット利用料金等の通信費(クラウドサービス利用費に含まれる付帯経費は除く)

➢ 商品券等の金券

➢ 販売する商品の原材料費、予備品の購入費、文房具などの事務用品等の消耗品代、雑誌購読料、新聞代、団体等の会費

➢ 飲食、奢侈、娯楽、接待等の費用

➢ 不動産の購入費、構築物の購入費、株式の購入費

➢ 税務申告、決算書作成等のために税理士、公認会計士等に支払う費用及び訴訟等のための弁護士費用

➢ 日本国等が行う一定の事務に係る役務(登記、登録、特許、免許、許可、検査、検定、試験、証明、公文書の交付等)に対する手数料

➢ 収入印紙

➢ 振込等手数料(代引手数料を含む)及び両替手数料

➢ 公租公課(消費税及び地方消費税額(以下「消費税等」という。)等)

➢ 各種保険料

➢ 借入金などの支払利息及び遅延損害金

➢ 事業計画書・申請書・報告書等の事務局に提出する書類作成・提出に係る費用

➢ 汎用性があり、目的外使用になり得るものの購入費・レンタル費(例えば、事務用のパソコン、プリンタ、文書作成ソフトウェア、タブレット端末、スマートフォン及びデジタル複合機、診療報酬・介護報酬を受ける事業に使用し得るもの、家具等。ただし、補助事業のみに使用することが明らかなものは除く。)及び自動車等車両(事業所内や作業所内のみで走行し、公道を自走することができないもの及び税法上の車両及び運搬具に該当しないものを除く)、船舶、航空機等の購入費・修理費・車検費用

➢ 中古市場において広く流通していない中古機械設備など、その価格設定の適正性が明確でない中古品の購入費(3者以上の古物商の許可を得ている中古品流通事業者から、型式や年式が記載された相見積もりを取得している場合等を除く)

➢ 事業に係る自社の人件費、旅費

➢ 再生可能エネルギーの発電を行うための発電設備及び当該設備と一体不可分の附属設備

(太陽光発電を行うためのソーラーパネルなど)

注意事項

※補助金額が 1,000 万円を超える案件では、本事業により建設した建物等の施設又は設備を対象として、次に定める付保割合を満たす保険又は共済(補助金の交付対象である施設、設備等を対象として、自然災害(風水害を含む。)による損害を補償するもの)への加入義務を負うことについて同意していただきます。ただし、小規模企業者にあっては、この限りではなく、保険又は共済加入に代わる取組を実施することでも差し支えありません。

・小規模企業者 加入推奨(推奨付保割合 30%以上)

・中小企業等 30%以上

・中堅企業等 40%以上

※最低賃金枠、物価高騰対策・回復再生応援枠に申請する事業者は、補助金の交付決定前であっても、事務局から事前着手の承認を受けた場合、令和 4 年 12 月 2 日以降に購入契約(発注)等を行った事業に要する経費を、特例として補助対象経費とすることができます。

※一過性の支出が大半を占める事業は対象外です。

事業再構築補助金に該当しそうな場合はお気軽に弊社までご相談くださいませ。

※サプライチェーン強靭化枠は上記に記載をしておりません。